公認会計士

会計分野の最高峰資格。

監査人やコンサルタント、組織内会計士など専門家として経済社会で幅広く活躍します。

2024年4月から始める!

おすすめコースをご紹介

-

初学者の方

はじめて学習する方

-

受験経験者の方

受験経験がある方

-

試験合格者の方

修了考査を受ける方

[2026年合格目標] 初学者向けコース

| 春割キャンペーン実施中!

[開講時期]2024年3~6月 |

春から始めるTACおすすめコース! TACで最も学習期間を長く設定したロングコース。学校や仕事と両立しやすいカリキュラムです。 |

|---|

|

[開講時期]2024年3~11月 |

高校生限定コース! 高校在学中からの早期スタートで確実な一発合格を目指せます! |

|---|

[2025・2026年合格目標] 初学者向けコース

| 春割キャンペーン実施中!

[開講時期]2024年2~12月 |

短答受験チャンスMAX4回!短期合格も目指せる春開講コース! 短期・長期の受験プランを兼ね備えたチャレンジプラン!2025年試験に挑戦し、その結果に応じて、2年目以降のカリキュラムを選択できます。 |

|---|

[2025年合格目標] 初学者向けコース

|

[開講時期]2024年2~12月 |

短期間で集中して学習!最短合格を目指すコース! とにかく短期間で合格を目指す方向けの短期集中型コース。受験に専念できる環境が必要です。 |

|---|

[2024年合格目標] 短答受験が必要な方

|

[開講時期]2023年9月~2024年2月 |

短答・論文ストレート合格を実現!5月短答合格を目指す! 短答&論文の一括合格を実現する充実のカリキュラム!5月短答に照準をあてて短答+論文の一括合格を目指します。会計専門職大学院修了見込みの方にもお勧め。 |

|---|

[2024年合格目標] 短答免除の方

|

[開講時期]2023年9月〜2024年3月 |

論文特化型のカリキュラムで合格を勝ち取る! 短答免除のアドバンテージを活かし、論文特化型カリキュラムで論文合格を確実に目指します。 |

|---|

オプション講座/全国公開模試

| オススメ!

[開講時期]3月下旬~ |

全国公開模試+直前答練のお得なパッケージ! 独学の方や他スクールで学習中の方にお勧め。TAC全国公開模試と直前答練をパッケージしました。5月短答向け直前答練パックと、8月論文向け直前答練パックの2種類をご用意しています。 |

|---|

| オススメ!

[開講時期]順次 |

全国規模で開催する業界最大級の公開模試! 厳選された良問、本試験を想定した全国レベルでの実践練習。業界最大級の規模を誇るTAC全国公開模試です。 |

|---|

デジタルパンフレットを閲覧する

資格の最新情報やTACのコースを掲載したパンフレットを、今すぐご覧いただけます。

お申込いただいた場合、個人情報の取り扱いにご同意いただいたものとして取り扱わせていただきます。

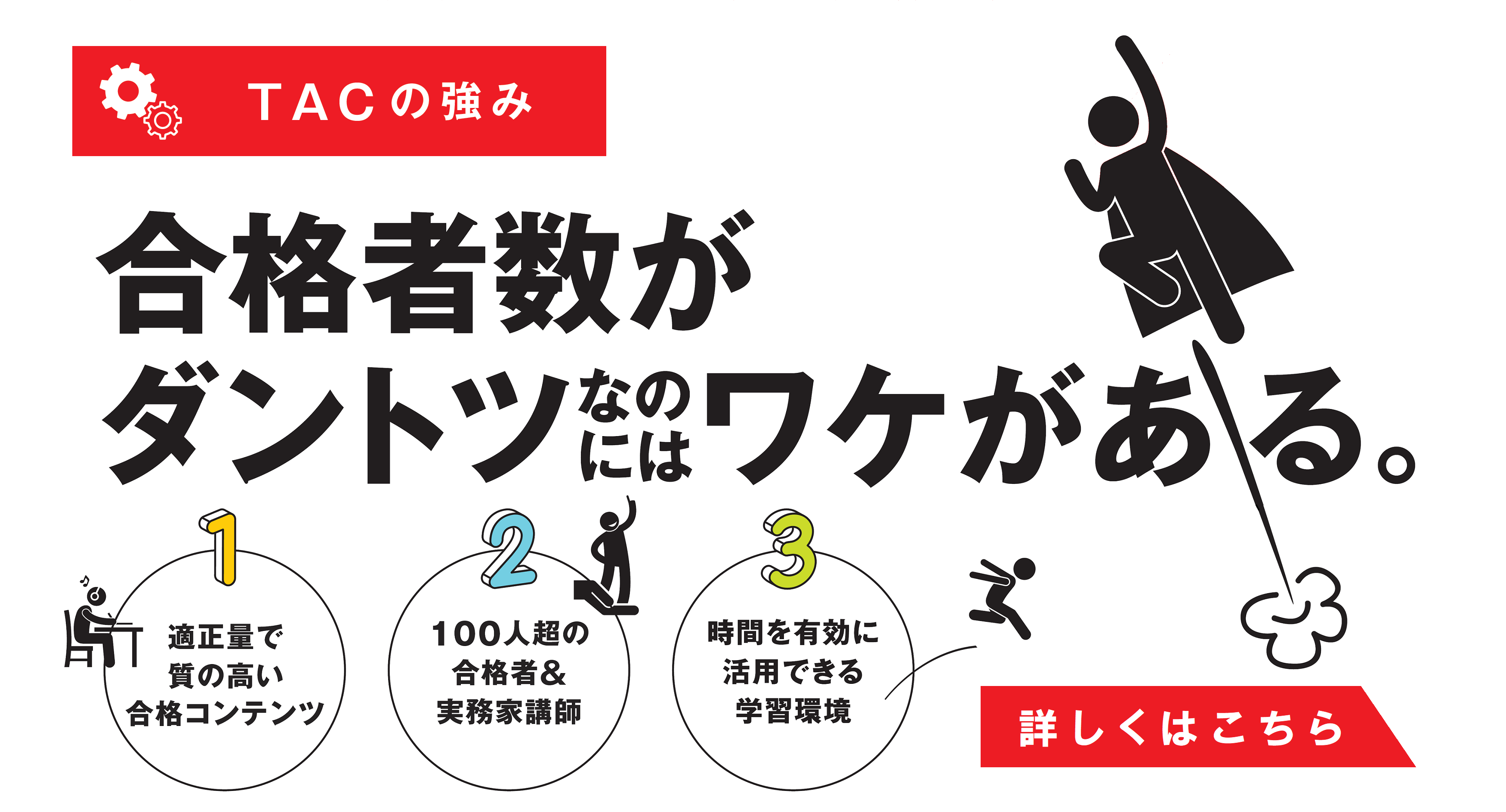

TACなら合格できる!揺るぎない実績!

新試験制度制定後 2006年~2023年公認会計士論文式試験

TAC本科生合格者累計実績*

業界初1万人突破

10,062名!

業界初の1万名突破!TACは積み重ねてきた安心の実績・充実のサポートがあります!合格から就職までをトータルサポートができるのがTACです。

合格実績を支えるTACの強みと合格者の声をご紹介します。

安心の実績には理由があります!

合格へと導くTACの強み!

\ 他校とも比較してみてください /

「公認会計士」とは?

「会計監査のプロフェッショナル」それが、公認会計士です。会計に携わる資格の中で、公認会計士は最高峰に位置します。独占業務の「財務諸表監査」をはじめ、財務・経理、株式公開支援、会計コンサルティングなど活躍のフィールドは多岐にわたります。

TAC公認会計士講座 SNSアカウント

資格の学校TAC 会計士講座

X・Instagram・Lineなど

公式アカウントに加え、講師アカウントも充実しています。試験情報、学習サポート、イベント情報、解答速報などをお届けしていきます。

TAC会計士講座の公式YouTubeアカウントです。合格を目指す方に向けて、学習に役立つコンテンツをお届けしていきます。チャンネル登録お願いします!

おすすめ情報

-

新着情報

はじめて学習される方へ 【イベント・キャンペーン情報】

最新イベント情報

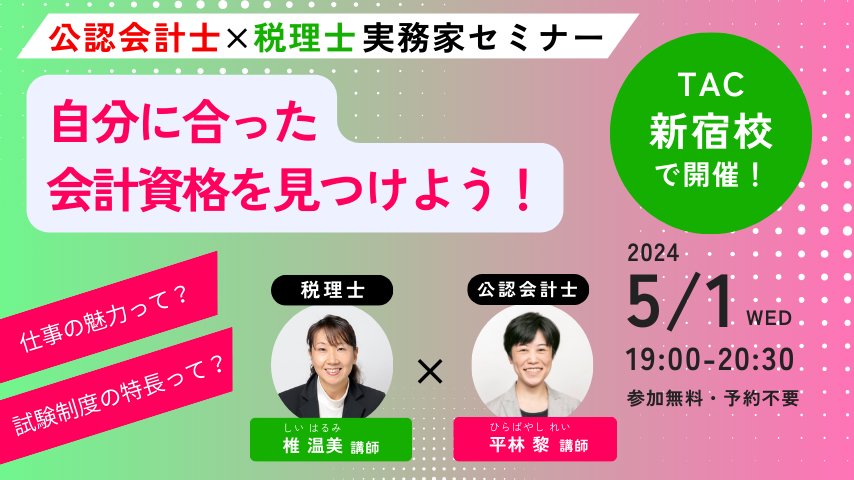

- 「会計士×税理士セミナー 自分に合った会計資格をみつけよう!」 新宿校5/1(水)19時~開催![NEW!!]

- 「春から始める会計士 オンライン相談・メール・ダイヤル」【入会金1万円免除クーポン進呈!】【相談受付中】

- 「TAC新宿校|個別相談ウィーク 4/16~5/22!(予約制/相談特典あり)」【相談受付中】

▶詳細はこちら!

▶ご相談予約はこちら - 「TAC水道橋校|個別相談ウィーク 4/25~5/13!(予約制/相談特典あり)」【相談受付中】

▶詳細はこちら!

▶ご相談予約はこちら - 「TAC横浜校|個別相談ウィーク 4/1~4/30!(予約制/相談特典あり)」【相談受付中】

▶詳細はこちら!

▶ご相談予約はこちら - 「TAC池袋校|教材展示会 4/28~5/3!(予約不要/相談特典あり)」

▶詳細はこちら! - 会計士の仕事&試験を知る!

▶4月開催「無料セミナー」開催日程はこちら! - TACの講義を体感!

▶4月開講「無料体験入学」開講日程はこちら!

▶入門講義をWebで体験!Web視聴はこちら

キャンペーン・割引情報

受験経験者・学習中の方へ 【イベント・キャンペーン情報】

最新イベント情報

キャンペーン・割引情報